○久万高原町軽自動車税課税取消及び課税保留等取扱要綱

平成26年9月1日

告示第49号

久万高原町軽自動車税課税保留等取扱要綱(平成21年久万高原町告示第36号)の全部を改正する。

(目的)

第1条 この告示は、軽自動車税の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の軽自動車(以下「軽自動車等」という。)が、滅失(焼失、修理不能な大破及び引き上げ不能な水没等をいう。以下同じ。)、解体(整備又は改造のため解体する場合を除く。以下同じ。)及び所在不明等の理由により所有していないにもかかわらず、道路運送車両法(昭和26年法律第185号)第15条の規定による抹消登録、又は久万高原町税条例(平成16年久万高原町条例第53号)第87条第3項の規定による廃車申告がなされていない場合において、その軽自動車等の実態を調査し、課税することが適当でないと認められるときは、この告示の定めるところにより、軽自動車税の課税取消及び課税保留処分(以下これらを「保留処分等」という。)を行い、もって課税の適正化を図ることを目的とする。

(保留処分等の対象)

第2条 次に掲げる軽自動車等は、軽自動車等としての機能を失い実際に運行の用に供することが不可能と判断されるため、軽自動車等の課税を取り消すことができる。

(1) 火災、水害又はその他の被災により軽自動車等が本来の機能形態を失ったもの

(2) 交通事故等により破損し、当該軽自動車等を修理しても再び使用に耐えられないもの

(3) 軽自動車等の価値がなくなり、全く使用不能状態にあるもの

(4) 解体業者及びその他者によって軽自動車等の原形をとどめない程度に分解されたもの

2 次に掲げる軽自動車等は、所有者等の特定が困難なため、軽自動車税の課税を保留することができる。

(1) 盗難、押収、詐欺及び横領等により自己の運行の用に供することができなくなった事実が確認された軽自動車等

(2) 車検証及び自動車登録番号標が所在不明等のため抹消登録をされていない軽自動車等で、かつ、車検証の有効期限満了日後相当期間を経過し事実上運行の用に供することができなくなったと推定される軽自動車等

(3) 納税義務者及び軽自動車等が共に所在不明となった場合

(4) 地方税法(昭和25年法律第226号。以下「法」という。)第15条第7項の規定により、滞納処分の停止をしたもの

(保留処分等の申立)

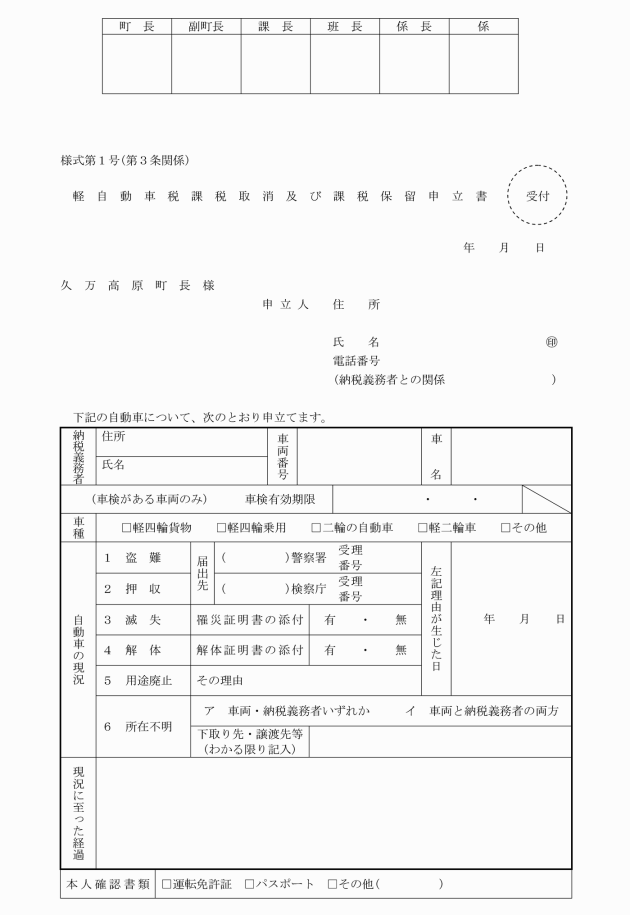

第3条 軽自動車税の保留処分等を受けようとする者は、軽自動車税課税取消及び課税保留申立書(以下「申立書」という。)(様式第1号)を町長に提出しなければならない。

2 前項の規定による申立てをした者の本人確認は、申立書への押印及び身分を証する書面の提示により確認し、当該書面の提示を受けた旨を申立書の本人確認書類欄に記載する。

(1) 第2条第1項第1号の軽自動車等については、納税義務者等からの申立書を徴するとともに、官公署の罹災証明の添付をもって確認する。

(3) 第2条第1項第3号の軽自動車等については、納税義務者等からの申立書を徴するとともに、軽自動車等の用途廃止になった経緯について事情聴取を行う。

(4) 第2条第1項第4号の軽自動車等については、納税義務者等からの申立書を徴するとともに、解体が証明できる書類の添付をもって確認する。ただし、自動車リサイクルシステムにて解体が確認できる軽自動車等については証明書の添付を省略できるものとする。

(5) 第2条第2項第2号の軽自動車等については、納税義務者等から申立書を徴するとともに、利害関係者、近隣、親族、当該自動車の購入先等において調査を行う。ただし、納税義務者等から申立書を徴収することができない場合は、徴税吏員が、利害関係者、近隣、親族、当該自動車の購入先等において調査確認する。

(6) 第2条第2項第3号についての確認は、近隣、親族、自治会等における調査により行い、住民票と戸籍謄本を添付書類とする。

(7) 第2条第2項第4号については、執行停止調書を添付する。

(保留処分等の原因となる日及び時期)

第5条 保留処分等の原因となる日の認定及び処分の区分並びに保留処分等の時期は、次の各号に定めるとおりとする。

(1) 保留処分等の原因となる日は、保留処分等の事実が確認された日とする。

(2) 保留処分等の時期は、保留処分等の原因となる年度の翌年度以降とする。ただし、保留処分等の原因となる日が4月1日である場合は、当該4月1日が属する年度から保留処分等とする。

(課税保留の決定)

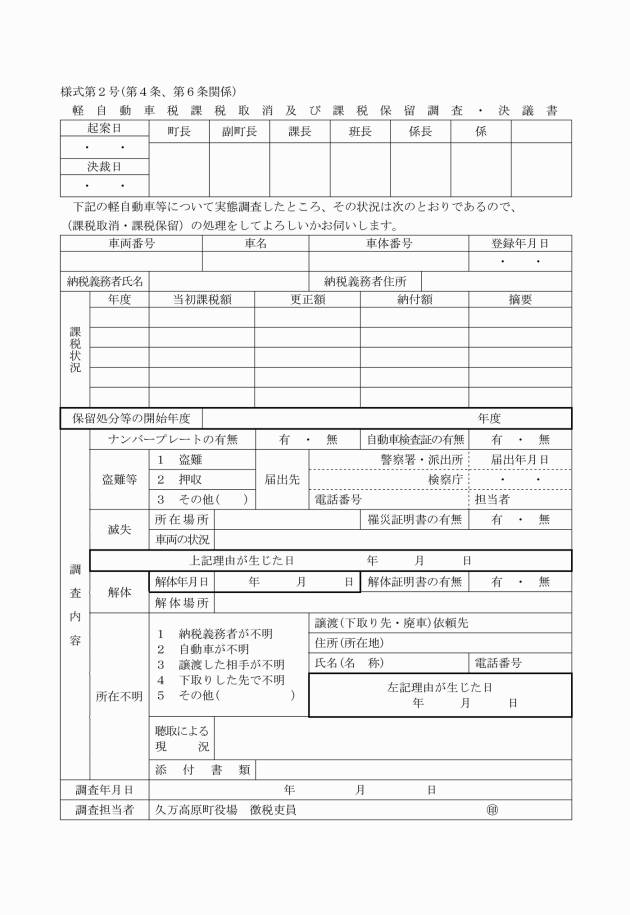

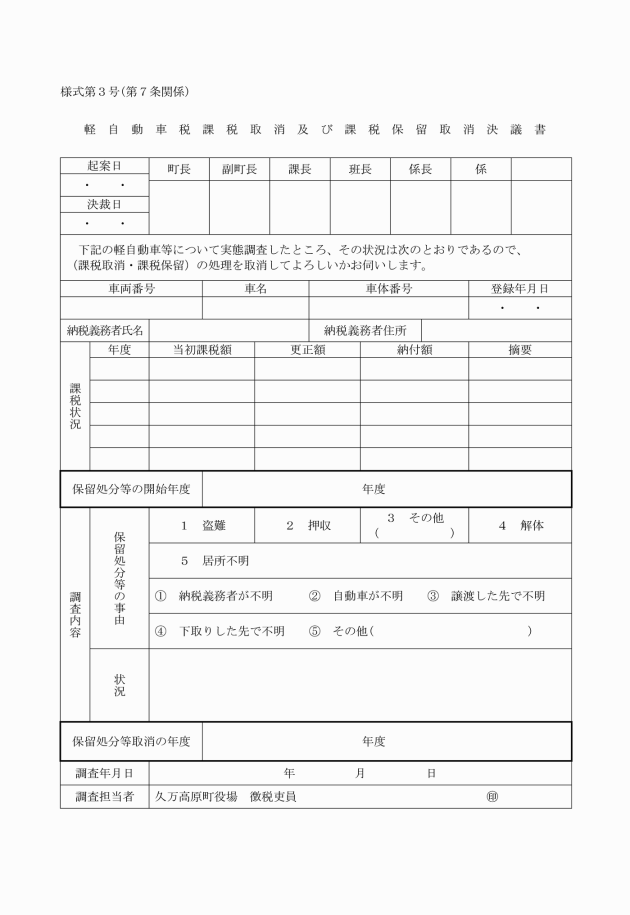

第6条 前条の保留処分等の決定は、軽自動車税課税取消及び課税保留調査により行うものとする。

2 前項の規定にかかわらず、消滅した保留処分等の事由が盗難その他納税義務者の責に帰すことのできないものである場合は、保留処分等の該当事項が消滅した日の属する年度の翌年度以降の軽自動車税から課税するものとする。

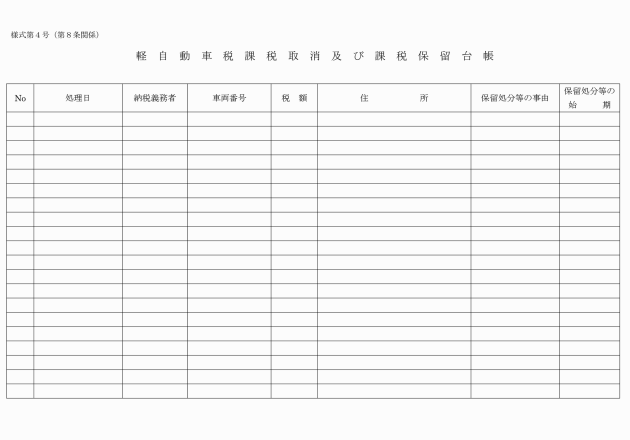

(保留処分等の台帳)

第8条 軽自動車税の保留処分等にあたっては、軽自動車税課税取消及び課税保留台帳(様式第4号)を整備し、保管しなければならない。

(補足)

第9条 この告示に定めるもののほか、必要な事項は、町長が別に定める。

附則

この告示は、公表の日から施行する。