○久万高原町町税等滞納処分執行停止取扱規程

平成26年3月20日

訓令第6号

(目的)

第1条 町税等の滞納整理事務を行ううえで、滞納者の状況整理、財産調査及び所在調査を行い、滞納者の置かれている現状を把握し、効率的で効果的な滞納整理を行うための取扱いについて、必要な事項を定めることを目的とする。

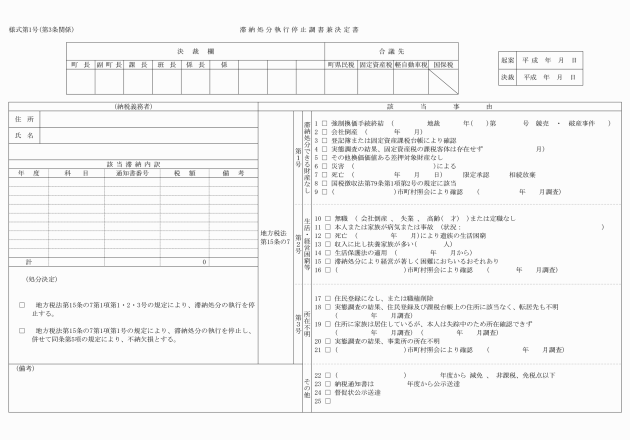

(1) 地方税法(昭和25年法律第226号。以下「法」という。)第15条の7第1項第1号の規定による滞納処分可能財産なしによる場合

ア 財産が全くない場合

イ 財産はあるが差押えができない場合

(ア) 国税徴収法(昭和34年法律第147号)第48条第2項に規定する無益な差押えにあたる場合

(イ) 国税徴収法第75条規定する一般の差押え禁止財産だけの場合

(ウ) 国税徴収法第76条に規定する給与等の差押え禁止の場合

(エ) 国税徴収法第77条に規定する社会保障制度に基づく給付の差押が禁止の場合

(オ) 他の法令による差押えが禁止されている場合

ウ 実質的に差押え又は換価の対象とならない財産のみの場合

(ア) 当該財産に金銭的価値がない場合

(イ) 当該財産について譲渡又は取立てができない場合

エ 事務処理上無財産と認定する場合

(ア) 換価困難な財産の場合 差押え可能な財産がその性質、形状又は損耗の程度から換価が著しく困難であると認められる場合

(イ) 取立困難な財産の場合 差押えの対象となる財産の債権で、その取立てが困難な場合

(ウ) 換価不能な財産の場合 当該財産の差押え後、相当期間経過し、その財産が損耗、消滅、所在不明等により換価不能な場合

(エ) 交付要求又は参加差押え(以下「交付要求等」という。)をしているが、私債権等に劣後し、配当を受ける見込みがないことが明らかな場合

(オ) 税務署又は他の自治体(以下「他の執行機関等」という。)の公売又は裁判所の競売が終了し、他に差押え等に適当な外見上の財産がない場合

(カ) 差押え財産の換価後、他に差押え等に適当な外見上の財産がない場合

(キ) 破産後、交付要求等を行っても徴収が見込めない場合

(ク) 納付又は納入(以下「納付等」という。)額が少額で、新たな納付等額の発生がない場合

(2) 法第15条の7第1項第2号の規定による滞納処分によって生活窮迫にあたる場合

ア 差押えできる財産は有するが、現に生活保護法の規定による扶助を受けている場合

イ 差押えできる財産は有するが、生活保護基準と同程度の生活状態にある場合

ウ 居住用の建物を有しているが、当該建物の換価により生活扶助を受けることとなるおそれがある場合

エ 居住用等として保有を認める場合

(ア) 原則として居住のため最小限の家屋のみの場合

(イ) 居住としている家屋の一部を間貸ししている場合で、その他の収入を合計しても生活保護基準と同程度の生活である場合

(ウ) 土地について、自己居住の家屋の敷地以外に分割して利用できな場合

(エ) 事業を営んでいる者について、最低生活を維持するために必要最小限の機械器具等の場合

(3) 法第15条の7第1項第3号の規定による所在不明、財産不明の場合

ア 滞納者の住所、居所が不明でその所有財産も不明の場合

イ 転居先の市町村に照会してもその所在及び財産が不明の場合又は住民登録があるが勤務先若しくは差押え等のできる財産が不明の場合

(4) 法第15条の7第5項の規定による即時消滅の場合

ア 次に掲げる事項に該当するときは、3年間の停止期間を置かずに、直ちに納税義務を消滅させることができる。ただし、法第15条の7第1項第1号の規定を適用して停止した場合に限るものとする。

(ア) 解散した法人又は解散等の登記はないが廃業して将来事業再開の見込みが全くない場合

(イ) 滞納者本人が死亡した場合で、相続人がすべて相続放棄をしたとき、又は相続人が限定承認をしたときで、その相続した財産について、差押えできる財産がない場合

(ウ) 滞納者が死亡し、相続人がいない場合、又は相続人の有無が判明しない場合

(エ) 海外に移住又は退出して将来帰国の見込みがない場合

(オ) 刑務所に服役中で5年以内に出所の見込みがない場合

(カ) 生活保護法(昭和25年法律第144号)の規定による扶助を受けており、差押えができる財産がない場合

(キ) 滞納者の生活程度が生活保護基準以下で、本人及び世帯構成員が老年者、寡婦、寡夫、身体障害等であって所得が皆無又は僅少であり、3年以内に徴収することができないことが明らかな場合

(滞納処分の執行停止の事務処理)

第3条 滞納処分の停止をしたときは、次に掲げる事項に基づき、適正な事務処理を行うものとする。

(1) 前条第2号による滞納処分の執行停止を行った場合は、直ちにその差押えを解除しなければならない。

(2) 滞納処分の執行停止を行った場合においても、交付要求等をすることができるものとする。

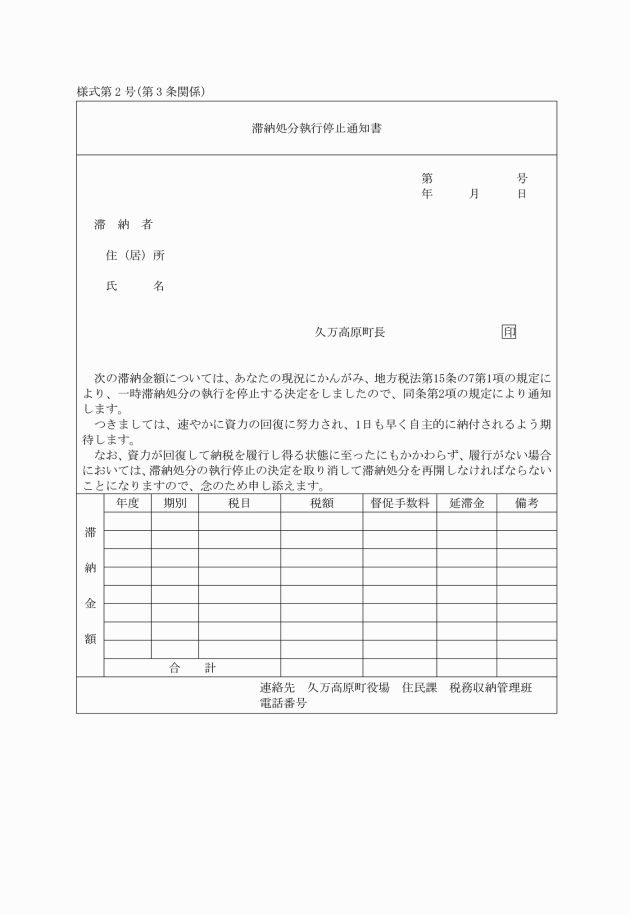

(3) 滞納処分の執行停止の決定をした場合における法第15条の7第2項の規定による通知は、滞納処分執行停止通知書(様式第2号)により行うものとする。

(納付義務の消滅)

第4条 滞納処分の執行停止等を納付等義務は、その滞納処分の執行停止が3年間継続したときには消滅するものとし、滞納処分の執行停止の期間中においても、滞納処分の執行停止をした徴収金の消滅時効は進行するものとする。

2 将来において徴収金を徴収することができないことが明らかであるときは、滞納処分の執行停止のまま3年間の期間経過を待たずに、その徴収金の納付等義務を直ちに消滅させることができるものとする。

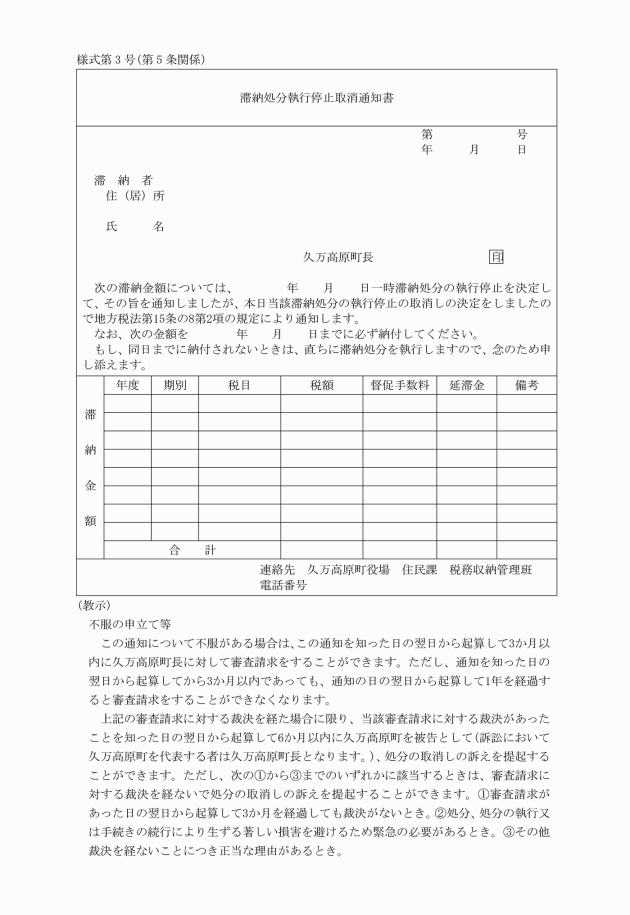

(滞納処分の執行停止の取消し)

第5条 滞納処分の執行停止をした後、納付等義務の消滅する期間内に、滞納処分の執行停止の要件のいずれかに該当する事実がないと認められたときは、その滞納処分の執行停止を取消さなければならないものとする。

(滞納処分の執行停止の取消しの効力)

第6条 滞納処分の執行停止の取消しの効力は、滞納処分の執行停止の始期まで遡及しないものとする。

(滞納処分の停止等の調査)

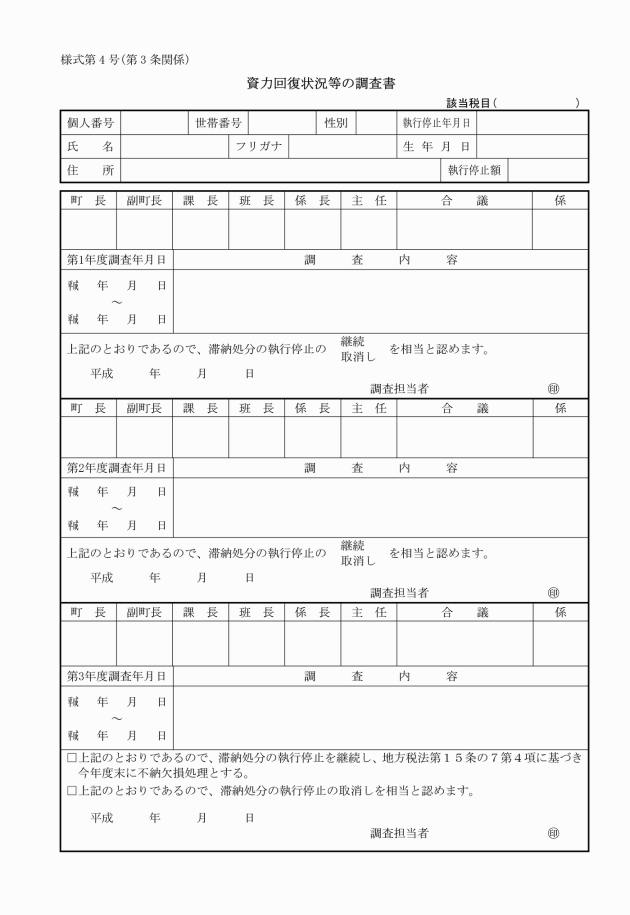

第7条 滞納処分の執行停止の処分をした滞納者については、停止後においても財産状況、事業実態、生活状況あるいは所在調査等を定期的に行わなければならないものとする。

3 他の執行機関等で執行停止したものは、他の差押え財産換価による配当見込みがあるもの又は競売事件による配当見込みがあるものを除き、当町においても執行停止することができるものとする。この場合の財産調査は、他の執行機関等からの通知又は調査資料の写しによるものとする。

附則

この訓令は、平成26年4月1日から施行する。

附則(平成28年3月31日訓令第3号)

(施行期日)

1 この訓令は、行政不服審査法(平成26年法律第68号)の施行の日(平成28年4月1日)から施行する。

(経過措置)

2 この訓令の施行の際、第2条の規定による改正前の久万高原町町税等滞納処分執行停止取扱規程及び第3条の規定による改正前の久万高原町成年後見制度利用支援事業実施要領に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。